Ngày 21/7/2025, Cục Thuế ban hành Công văn 2563/CT-CS nhằm hướng dẫn cụ thể cho Thuế tỉnh An Giang về việc sử dụng biên lai thuế điện tử trong thu thuế sử dụng đất phi nông nghiệp, đặc biệt trong bối cảnh ủy nhiệm thu giữa cơ quan thuế và các đơn vị bên thứ ba

1 Cơ sở pháp lý áp dụng

- Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ.

- Nghị định 70/2025/NĐ-CP (sửa đổi, bổ sung Nghị định 123).

- Thông tư 80/2021/TT-BTC về ủy nhiệm thu.

- Thông tư 32/2025/TT-BTC về hướng dẫn sử dụng chứng từ điện tử.

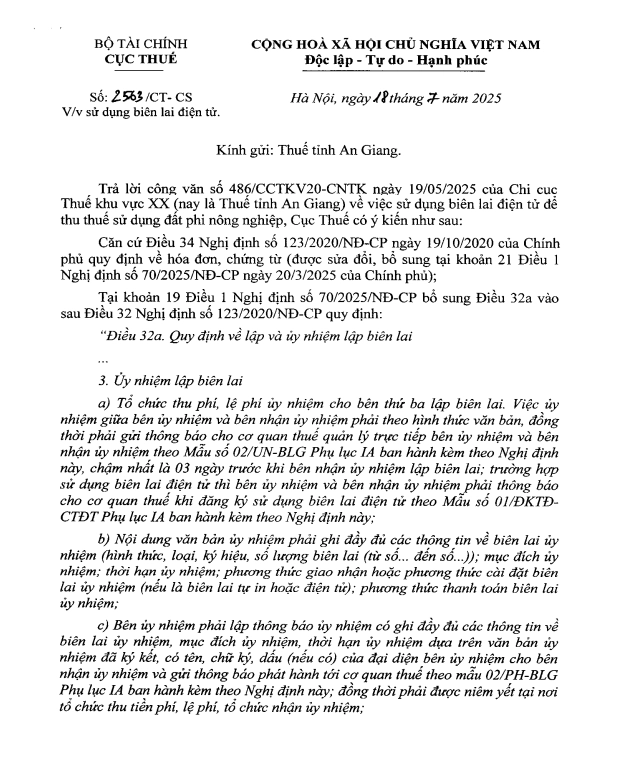

2. Quy định về lập và ủy nhiệm lập biên lai

Tổ chức thu phí, lệ phí được ủy nhiệm cho bên thứ ba lập biên lai theo hợp đồng bằng văn bản. Đây là hình thức cho phép bên nhận ủy nhiệm thay mặt tổ chức thu phí/lệ phí lập biên lai thu tiền. Tuy nhiên, để đảm bảo minh bạch và đúng pháp luật, cần tuân thủ chặt chẽ các yêu cầu theo khoản 19 Điều 1 Nghị định 70/2025/NĐ-CP bổ sung Điều 32a vào sau Điều 32 Nghị định 123/2020/NĐ-CP như sau::

- Hình thức ủy nhiệm: Phải lập bằng văn bản giữa bên ủy nhiệm và bên nhận ủy nhiệm.

- Thông báo đến cơ quan thuế: Chậm nhất 03 ngày trước khi lập biên lai, phải thông báo cơ quan thuế quản lý cả hai bên theo Mẫu 02/UN-BLG.

- Trường hợp sử dụng biên lai điện tử, thông báo qua Mẫu 01/ĐKTĐ-CTĐT khi đăng ký sử dụng.

- Nội dung văn bản ủy nhiệm: Văn bản phải thể hiện đầy đủ các yếu tố:

- Hình thức, loại, ký hiệu, số lượng biên lai (từ số… đến số…).

- Mục đích và thời hạn ủy nhiệm.

- Phương thức giao nhận hoặc cài đặt nếu dùng biên lai tự in hoặc điện tử.

- Phương thức thanh toán giữa hai bên.

- Bên ủy nhiệm phải lập thông báo ủy nhiệm có ghi đầy đủ các thông tin về biên lai ủy nhiệm, mục đích ủy nhiệm, thời hạn ủy nhiệm dựa trên văn bản ủy nhiệm đã ký kết, có tên, chữ ký, dấu (nếu có) của đại diện bên ủy nhiệm cho bên nhận ủy nhiệm và gửi thông báo phát hành tới cơ quan thuế (Mẫu 02/PH-BLG).

- Biên lai cần ghi tên tổ chứcthu phí, lệ phí (bên ủy nhiệm) và đóng dấu bên ủy nhiệm phía trên bên trái của mỗi tờ biên lai (trường hợp biên lai được in từ thiết bị in của bên nhận ủy nhiệm hoặc biên lai điện tử thì không phải đóng dấu, không phải có chữ ký số của bên ủy nhiệm

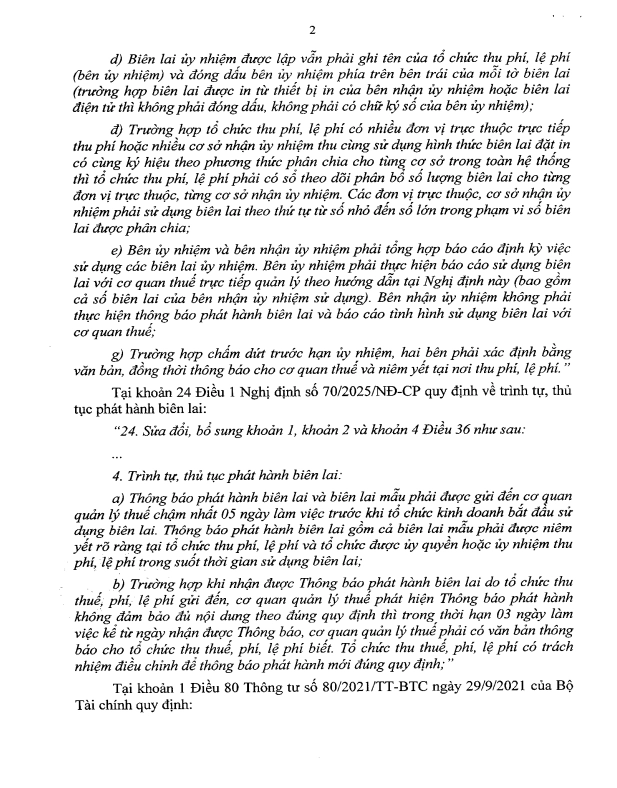

- Quản lý và phân bổ biên lai: Nếu tổ chức có nhiều đơn vị trực thuộc hoặc nhiều cơ sở nhận ủy nhiệm sử dụng cùng loại biên lai, thì tổ chức thu phí, lệ phí phải có sổ theo dõi phân bổ số lượng biên lai cho từng đơn vị trực thuộc, từng cơ sở nhận ủy nhiệm. Các đơn vị trực thuộc, cơ sở nhận ủy nhiệm phải sử dụng biên lai theo thứ tự từ số nhỏ đến số lớn trong phạm vi số biên lai được phân chia;

- Báo cáo sử dụng biên lai: Bên ủy nhiệm có trách nhiệm tổng hợp, báo cáo định kỳ tình hình sử dụng biên lai (bao gồm phần bên nhận sử dụng). Bên nhận ủy nhiệm không cần gửi thông báo phát hành hay báo cáo sử dụng biên lai tới cơ quan thuế.

- Trường hợp chấm dứt trước hạn ủy nhiệm, hai bên phải xác định bằng văn bản, đồng thời thông báo cho cơ quan thuế và niêm yết tại nơi thu phí, lệ phí.

3. Quy định về trình tự, thủ tục phát hành biên lai

Theo quy định tại khoản 4 Điều 36 Nghị định số 123/2020/NĐ-CP (sửa đổi tại Nghị định số 70/2025/NĐ-CP), tổ chức thu phí, lệ phí hoặc bên nhận ủy nhiệm thu phải gửi thông báo phát hành biên lai và kèm theo biên lai mẫu đến cơ quan quản lý thuế trước ít nhất 05 ngày làm việc kể từ ngày dự kiến sử dụng biên lai. Đồng thời, thông báo này cũng phải được niêm yết rõ ràng tại trụ sở thu phí/lệ phí và tại tổ chức được ủy nhiệm trong suốt thời gian sử dụng biên lai.

Trường hợp cơ quan thuế phát hiện nội dung thông báo phát hành không đầy đủ hoặc không đúng quy định, thì trong vòng 03 ngày làm việc kể từ ngày tiếp nhận thông báo, cơ quan thuế phải có văn bản phản hồi yêu cầu chỉnh sửa. Tổ chức thu phí, lệ phí sau đó cần kịp thời điều chỉnh và gửi lại thông báo đúng quy định.

4. Quy định về nội dung chi ủy nhệm thu và sử dụng chứng từ

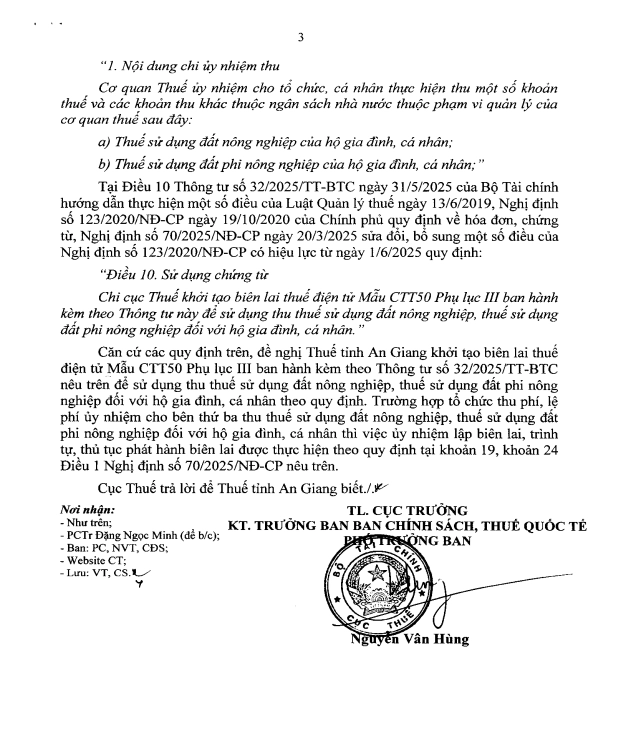

Theo khoản 1 Điều 80 Thông tư 80/2021/TT-BTC, cơ quan thuế có thể ủy nhiệm cho tổ chức hoặc cá nhân thực hiện thu một số khoản thu ngân sách nhà nước thuộc phạm vi quản lý của cơ quan thuế. Cụ thể, hai loại thuế được phép ủy nhiệm thu là:

- Thuế sử dụng đất nông nghiệp của hộ gia đình, cá nhân;

- Thuế sử dụng đất phi nông nghiệp của hộ gia đình, cá nhân;

Tại Điều 10 Thông tư 32/2025/TT-BTC, Bộ Tài chính hướng dẫn rõ: Chi cục Thuế phải khởi tạo biên lai thuế điện tử mẫu CTT50 (Phụ lục III) để sử dụng trong việc thu hai loại thuế nêu trên.

Việc sử dụng biên lai điện tử là bắt buộc từ ngày 1/6/2025, góp phần chuẩn hóa quy trình thu thuế, tăng tính minh bạch, đồng thời hỗ trợ việc quản lý thu và báo cáo thu tự động, đặc biệt hiệu quả khi thực hiện qua hình thức ủy nhiệm thu.

5. Kết luận

Cục Thuế hướng dẫn Thuế tỉnh An Giang thực hiện theo đúng quy định:

- Khởi tạo biên lai thuế điện tử Mẫu CTT50 Phụ lục III ban hành kèm theo Thông tư số 32/2025/TT-BTC để sử dụng thu thuế sử dụng đất nông nghiệp, thuế sử dụng đất phi nông nghiệp đối với hộ gia đình, cá nhân theo quy định

- Trường hợp tổ chức thu phí, lệ phí ủy nhiệm cho bên thứ ba thu thuế sử dụng đất nông nghiệp, thuế sử dụng đất phi nông nghiệp đối với hộ gia đình, cá nhân thì việc ủy nhiệm lập biên lai, trình tự, thủ tục phát hành biên lai được thực hiện theo quy định tại khoản 19, khoản 24 Điều 1 Nghị định số 70/2025/NĐ-CP nêu trên.

Nội dung đầy đủ của Công văn như sau:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/