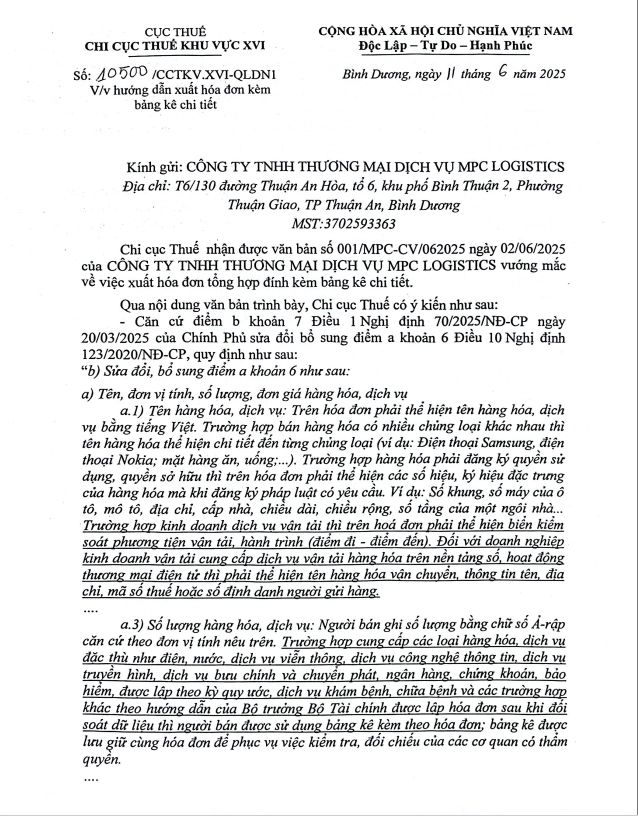

Ngày 11/6/2025, Chi cục Thuế khu vực XVI – Cục Thuế tỉnh Bình Dương ban hành Công văn số 10500/CCTKV.XVI-QLDN1, hướng dẫn Công ty TNHH Thương mại Dịch vụ MPC Logistics liên quan đến vướng mắc về việc lập hóa đơn tổng hợp có kèm bảng kê chi tiết trong hoạt động cung cấp dịch vụ vận tải.

Nội dung chính của công văn như sau:

1. Căn cứ pháp lý

Cơ quan thuế dẫn chiếu đến điểm b khoản 7 Điều 1 Nghị định số 70/2025/NĐ-CP, là văn bản sửa đổi, bổ sung khoản 6 Điều 10 Nghị định số 123/2020/NĐ-CP của Chính phủ về hóa đơn, chứng từ.

Theo đó, trong một số trường hợp đặc thù như cung cấp dịch vụ vận tải, viễn thông, điện, nước…, người bán có thể lập hóa đơn tổng hợp cuối kỳ kèm bảng kê chi tiết nếu dữ liệu giao dịch đã được đối chiếu giữa các bên.

2. Hướng dẫn lập hóa đơn và bảng kê

a) Tên hàng hóa, dịch vụ trên hóa đơn

Căn cứ theo điểm a khoản 6 Điều 10 Nghị định số 123/2020/NĐ-CP, được sửa đổi, bổ sung tại điểm b khoản 7 Điều 1 Nghị định số 70/2025/NĐ-CP, tên hàng hóa, dịch vụ trên hóa đơn phải thể hiện bằng tiếng Việt, đảm bảo rõ ràng, đầy đủ và chính xác.

Trường hợp người bán cung cấp nhiều loại hàng hóa hoặc dịch vụ khác nhau thì phải ghi cụ thể từng loại. Riêng đối với hoạt động vận tải, hóa đơn ngoài tên dịch vụ còn phải thể hiện thông tin biển kiểm soát của phương tiện vận chuyển, hành trình di chuyển (bao gồm điểm đi và điểm đến), nhằm đảm bảo tính minh bạch và phục vụ công tác quản lý thuế.

b) Số lượng hàng hóa, dịch vụ

Theo quy định tại Nghị định số 70/2025/NĐ-CP, số lượng hàng hóa hoặc dịch vụ trên hóa đơn phải được thể hiện bằng chữ số Ả-rập và đi kèm với đơn vị tính tương ứng.

Trong trường hợp các ngành nghề có tính chất đặc thù như cung cấp điện, nước, dịch vụ vận tải hoặc viễn thông, việc lập hóa đơn tổng hợp cuối kỳ có thể kèm theo bảng kê chi tiết, với điều kiện toàn bộ dữ liệu giao dịch đã được đối soát giữa hai bên trước thời điểm lập hóa đơn.

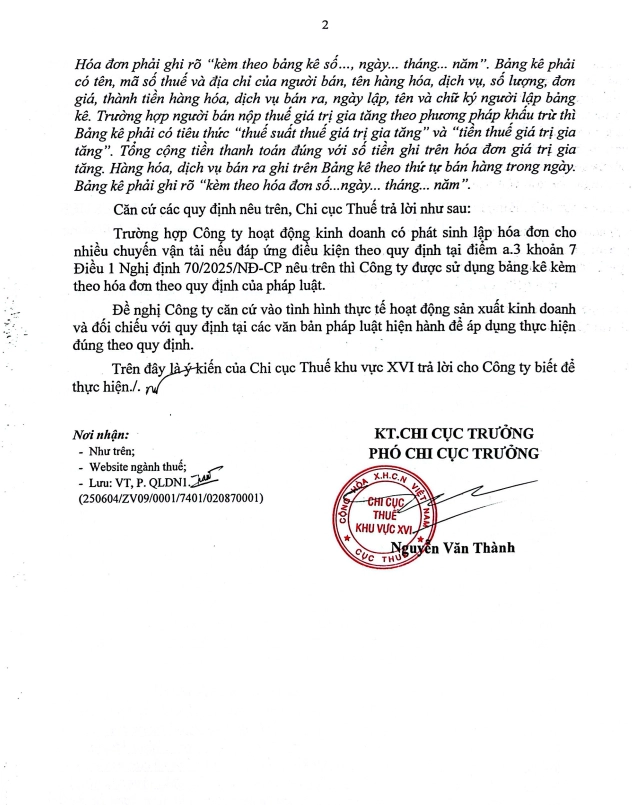

c) Quy định về bảng kê kèm hóa đơn

Tại Nghị định số 70/2025/NĐ-CP quy định rõ về nội dung và yêu cầu của bảng kê khi được sử dụng kèm hóa đơn. Theo đó:

- Bảng kê phải thể hiện đầy đủ các thông tin gồm: số và ngày tháng năm của bảng kê, thông tin người bán và người mua, mã số thuế (nếu có), tên hàng hóa hoặc dịch vụ, số lượng, đơn giá, thành tiền, thuế suất, tiền thuế giá trị gia tăng và tổng số tiền thanh toán.

- Trường hợp người bán nộp thuế theo phương pháp khấu trừ thì Bảng kê phải có tiêu thức “ thuế suất thuế giá trị gia tăng” và “ tiền thuế giá trị gia tăng”.

- Tổng cộng tiền thanh toán đúng với số tiền ghi trên hóa đơn giá trị gia tăng.

- Hàng hóa, dịch vụ bán ra ghi trên Bảng kê phải theo thứ tự bán hàng trong ngày. Trên bảng kê cần nêu rõ nội dung “kèm theo hóa đơn số… ngày… tháng… năm”

4. Trường hợp cụ thể đối với Công ty TNHH MPC Logistics

Tại Công văn số 10500/CCTKV.XVI-QLDN1, Chi cục Thuế khu vực XVI hướng dẫn trường hợp của Công ty TNHH MPC Logistics như sau:

Nếu Công ty thực hiện nhiều chuyến vận tải trong ngày và có nhu cầu lập hóa đơn tổng hợp thì có thể áp dụng hình thức xuất hóa đơn kèm bảng kê chi tiết theo quy định tại điểm a.3 khoản 7 Điều 1 Nghị định số 70/2025/NĐ-CP, với điều kiện nội dung bảng kê phải đầy đủ, chính xác và phù hợp với dữ liệu thực tế đã đối chiếu với khách hàng.

Nội dung đầy đủ của Công văn như sau:

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/