Sai thuế suất là một trong những lỗi phổ biến nhất khi lập hóa đơn điện tử, đặc biệt trong giai đoạn áp dụng song song nhiều mức thuế suất giá trị gia tăng. Việc xử lý không đúng quy trình có thể dẫn đến rủi ro về kê khai, khấu trừ thuế và xử phạt vi phạm hành chính.

Bài viết dưới đây phần mềm kế toán MISA SME sẽ cung cấp chi tiết về căn cứ pháp lý, các trường hợp áp dụng và quy trình điều chỉnh hóa đơn sai thuế suất theo quy định hiện hành tại Nghị định 70/2025/NĐ-CP, giúp kế toán doanh nghiệp thực hiện chính xác và an toàn về mặt pháp lý.

1. Căn cứ pháp lý về điều chỉnh hóa đơn sai thuế suất

Việc xử lý hóa đơn điện tử có sai sót về thuế suất hiện được thực hiện theo:

- Luật Thuế giá trị gia tăng.

- Nghị định 123/2020/NĐ-CP về hóa đơn, chứng từ.

- Nghị định 70/2025/NĐ-CP sửa đổi, bổ sung Nghị định 123/2020/NĐ-CP, có hiệu lực từ ngày 01/06/2025. Theo quy định này, khi hóa đơn điện tử đã lập có sai sót, doanh nghiệp thực hiện lập hóa đơn điều chỉnh hoặc hóa đơn thay thế thay vì hủy hóa đơn như trước đây

2. Các trường hợp hóa đơn sai thuế suất thường gặp

Trong quá trình lập và xuất hóa đơn điện tử, sai sót về thuế suất GTGT là một trong những lỗi phổ biến mà nhiều doanh nghiệp gặp phải. Nguyên nhân có thể xuất phát từ việc áp dụng nhầm chính sách thuế, cập nhật chưa kịp thời các quy định mới hoặc xác định chưa chính xác đối tượng hàng hóa, dịch vụ chịu thuế.

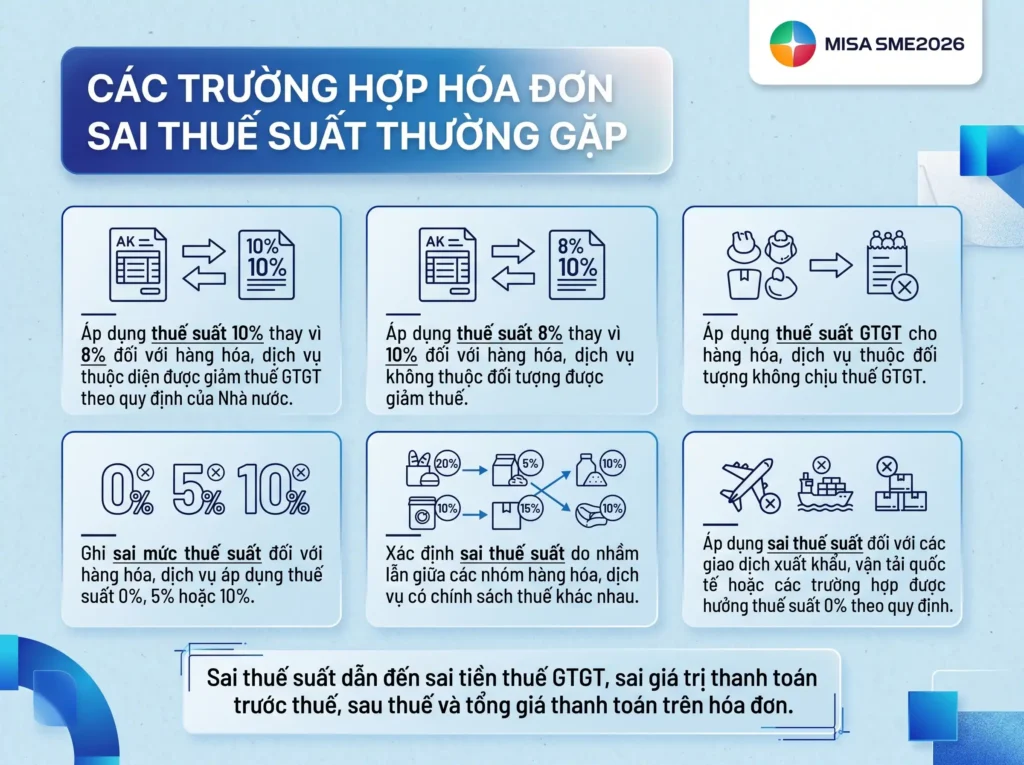

Một số trường hợp sai thuế suất thường gặp bao gồm:

- Áp dụng thuế suất 10% thay vì 8% đối với hàng hóa, dịch vụ thuộc diện được giảm thuế GTGT theo quy định của Nhà nước.

- Áp dụng thuế suất 8% thay vì 10% đối với hàng hóa, dịch vụ không thuộc đối tượng được giảm thuế.

- Áp dụng thuế suất GTGT cho hàng hóa, dịch vụ thuộc đối tượng không chịu thuế GTGT.

- Ghi sai mức thuế suất đối với hàng hóa, dịch vụ áp dụng thuế suất 0%, 5% hoặc 10%.

- Xác định sai thuế suất do nhầm lẫn giữa các nhóm hàng hóa, dịch vụ có chính sách thuế khác nhau.

- Áp dụng sai thuế suất đối với các giao dịch xuất khẩu, vận tải quốc tế hoặc các trường hợp được hưởng thuế suất 0% theo quy định.

- Sai thuế suất dẫn đến sai tiền thuế GTGT, sai giá trị thanh toán trước thuế, sau thuế và tổng giá thanh toán trên hóa đơn.

Các trường hợp nêu trên đều là những sai sót ảnh hưởng trực tiếp đến các chỉ tiêu giá trị trên hóa đơn, bao gồm tiền hàng, tiền thuế GTGT và tổng số tiền thanh toán. Do đó, khi phát hiện sai sót, người bán cần thực hiện xử lý bằng hình thức lập hóa đơn điều chỉnh hoặc hóa đơn thay thế theo đúng quy định của pháp luật về hóa đơn điện tử.

3. Hướng dẫn cách điều chỉnh hóa đơn sai thuế suất

Theo Điều 19 Nghị định 123/2020/NĐ-CP, được sửa đổi, bổ sung bởi khoản 13 Điều 1 Nghị định 70/2025/NĐ-CP, quy định về điều chỉnh hóa đơn sai sót như sau:

“1. Trường hợp phát hiện hóa đơn điện tử đã lập sai (bao gồm hóa đơn điện tử đã được cấp mã của cơ quan thuế, hóa đơn điện tử không có mã của cơ quan thuế đã gửi dữ liệu đến cơ quan thuế) thì người bán thực hiện xử lý như sau:

a) Trường hợp có sai về tên, địa chỉ của người mua nhưng không sai mã số thuế, các nội dung khác không sai thì người bán thông báo cho người mua về việc hóa đơn đã lập sai và không phải lập lại hóa đơn. Người bán thực hiện thông báo với cơ quan thuế về hóa đơn điện tử đã lập sai theo Mẫu số 04/SS-HĐĐT Phụ lục IA ban hành kèm theo Nghị định này.

b) Trường hợp có sai: mã số thuế; sai về số tiền ghi trên hóa đơn, sai về thuế suất, tiền thuế hoặc hàng hóa ghi trên hóa đơn không đúng quy cách, chất lượng thì có thể lựa chọn điều chỉnh hoặc thay thế hóa đơn điện tử như sau:

b.1) Người bán lập hóa đơn điện tử điều chỉnh hóa đơn đã lập sai.

Hóa đơn điện tử điều chỉnh hóa đơn điện tử đã lập sai phải có dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

b.2) Người bán lập hóa đơn điện tử mới thay thế cho hóa đơn điện tử lập sai.

Hóa đơn điện tử mới thay thế hóa đơn điện tử đã lập sai phải có dòng chữ “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

Theo đó, đổi với hóa đơn đã lập có sai sót về thuế suất, người bán được lựa chọn lập hóa đơn điều chỉnh hoặc lập hóa đơn thay thế cho hóa đơn đã lập có sai sót. Cụ thể:

- Đối với hóa đơn điều chỉnh: Trên hóa đơn điều chỉnh phải có dòng chữ: “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

- Đối với hóa đơn thay thế: Trên hóa đơn thay thế phải có dòng chữ: “Thay thế cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm”.

4. Quy trình điều chỉnh hóa đơn sai thuế suất

Sau khi xác định hóa đơn thuộc trường hợp phải xử lý, kế toán có thể lựa chọn lập hóa đơn điều chỉnh hoặc hóa đơn thay thế. Trường hợp lựa chọn hình thức điều chỉnh, quy trình thực hiện gồm ba bước nhằm bảo đảm tính pháp lý và sự thống nhất giữa người bán, người mua và cơ quan thuế. Cụ thể như sau:

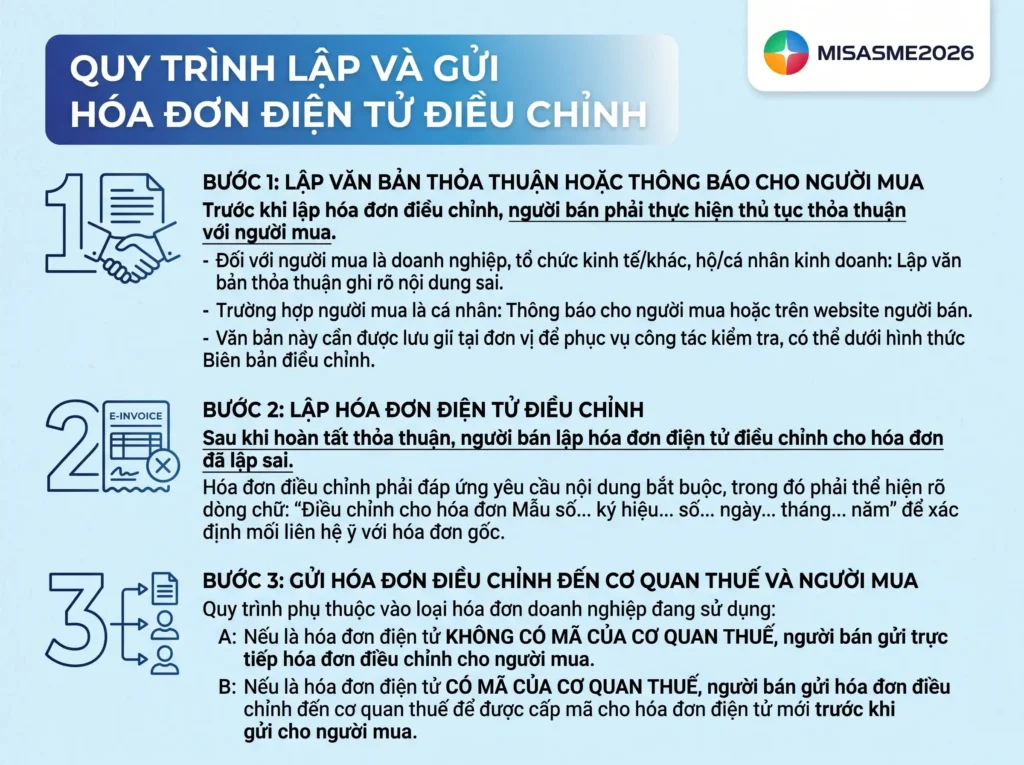

Bước 1: Lập văn bản thỏa thuận hoặc thông báo cho người mua

Trước khi lập hóa đơn điều chỉnh, người bán phải thực hiện thủ tục thỏa thuận với người mua.

- Đối với trường hợp người mua là doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ kinh doanh, cá nhân kinh doanh thì người bán và người mua phải lập văn bản thỏa thuận ghi rõ nội dung sai.

- Trường hợp người mua là cá nhân thì người bán phải thông báo cho người mua hoặc thông báo trên website của người bán nếu có.

Văn bản thỏa thuận này cần được lưu giữ tại đơn vị để phục vụ công tác kiểm tra. Người bán thực hiện lưu giữ văn bản thỏa thuận, có thể dưới hình thức Biên bản điều chỉnh, tùy theo phương án xử lý sai sót để lưu trữ tại đơn vị và xuất trình khi cơ quan thuế có yêu cầu.

Bước 2: Lập hóa đơn điện tử điều chỉnh

Sau khi đã hoàn tất việc thỏa thuận, người bán tiến hành lập hóa đơn điện tử điều chỉnh cho hóa đơn đã lập sai.

- Hóa đơn điều chỉnh phải đáp ứng yêu cầu về nội dung bắt buộc theo quy định, trong đó phải thể hiện rõ dòng chữ “Điều chỉnh cho hóa đơn Mẫu số… ký hiệu… số… ngày… tháng… năm” để xác định mối liên hệ với hóa đơn gốc.

Bước 3: Gửi hóa đơn điều chỉnh đến cơ quan thuế và người mua

Quy trình gửi hóa đơn phụ thuộc vào loại hóa đơn doanh nghiệp đang sử dụng:

- Nếu là hóa đơn điện tử không có mã của cơ quan thuế, người bán gửi trực tiếp hóa đơn điều chỉnh cho người mua

- Nếu là hóa đơn điện tử có mã của cơ quan thuế, người bán gửi hóa đơn điều chỉnh đến cơ quan thuế để được cấp mã cho hóa đơn điện tử mới trước khi gửi cho người mua

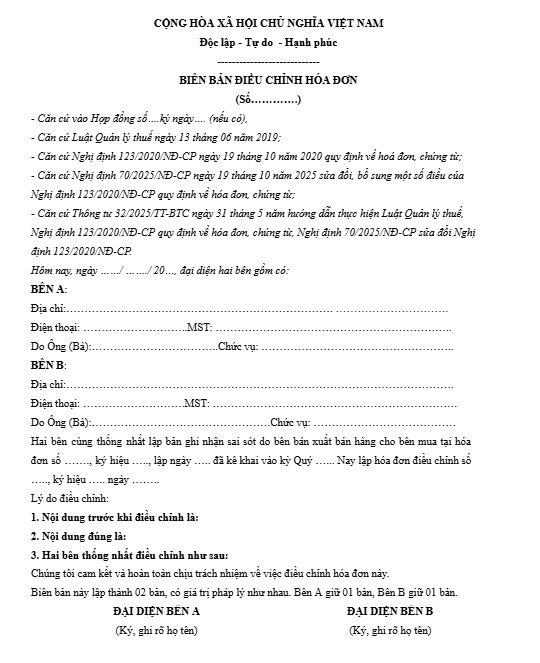

5. Mẫu biên bản điều chỉnh hóa đơn sai thuế suất

Sau khi các bên thống nhất về nội dung sai sót trên hóa đơn, doanh nghiệp có thể lập biên bản điều chỉnh để làm căn cứ thực hiện điều chỉnh hoặc thay thế hóa đơn theo quy định.

Dưới đây là mẫu biên bản điều chỉnh hóa đơn doanh nghiệp có thể tham khảo:

> Tải xuống mẫu biên bản điều chỉnh hóa đơn tại đây

Kết luận

Điều chỉnh hóa đơn sai thuế suất là nghiệp vụ kế toán, thuế cần được thực hiện đúng quy định nhằm đảm bảo tính hợp pháp của hóa đơn và hạn chế rủi ro khi kê khai thuế GTGT. Khi phát hiện sai sót, doanh nghiệp cần xác định chính xác nguyên nhân, lựa chọn hình thức điều chỉnh hoặc thay thế phù hợp, đồng thời thực hiện kê khai bổ sung nếu làm thay đổi nghĩa vụ thuế.

Để hỗ trợ kế toán quản lý hóa đơn, thuế và chứng từ hiệu quả hơn, doanh nghiệp có thể sử dụng phần mềm kế toán MISA SME với các tính năng:

- Kết nối hóa đơn điện tử, tự động nhận dữ liệu hóa đơn vào phần mềm kế toán.

- Tự động hạch toán doanh thu, thuế GTGT đầu ra, đầu vào.

- Hỗ trợ đối chiếu chứng từ, hóa đơn và sổ sách kế toán.

- Tự động lập tờ khai thuế GTGT và các báo cáo thuế theo quy định.

- Cảnh báo sai lệch số liệu giữa hóa đơn, chứng từ và báo cáo.

- Kết nối với hệ sinh thái MISA, hỗ trợ quản trị tài chính kế toán tập trung.

- Đáp ứng chế độ kế toán dành cho nhiều loại hình doanh nghiệp.

Việc ứng dụng phần mềm kế toán giúp doanh nghiệp nâng cao hiệu quả quản lý hóa đơn, hạn chế sai sót trong kê khai thuế và tiết kiệm thời gian xử lý nghiệp vụ kế toán hàng ngày

0904 885 833

0904 885 833 https://sme.misa.vn/

https://sme.misa.vn/